不動産鑑定士がアフィリエイトサイト売買の価格査定をしてみた

こんにちは、副長です。

相変わらず低空飛行の日々を送っています。

今回は、最近流行りのサイト売買について考えてみました。

はじめに

最近はツイッター上でも、よくサイト売買の話題が出てきますね。

有名どころだと、かわまんさんが運営されていた「債務整理の森」が法人に売却されました。

【ポート×グリーンライト】個人が育てた有望サイトを法人の組織力で次のステージへ! サイト譲渡にかけた思いとは? - M&Aクラウド

アフィリエイトサイトも大きな組織で運営していく時代になって、今後も個人→法人のサイト売却が増えていくことでしょう。

そんな中で気になるのが、どうやって価格を決めているか?ということ。

私はもともと不動産鑑定士という、不動産の価格評価をする仕事をしていました。

サイトと不動産の違いはあれど、価格を査定するという作業には興味があります。

そこでサイト売買Zさんのサイトで、価格査定について調べてみると、

自演リンクがなく、検索エンジンからペナルティーを受けるようなことを一切していないホワイトハットのサイトの場合、月間利益の2~3年分あたりが相場です。

(--中略--)

ブラックハットのサイトの場合、サイトが飛ぶリスクが大きいため、月間利益の半年~1年分あたりが相場です。

引用元:サイト売買の相場は?サイト種類別に相場を公開 - サイト売買Z

基本的に月間収益の◯年分という感じで価格を決めているようですね。

売買価格は契約当事者間で決めるものですから、その慣習で行うこと自体は問題ありません。

しかしお金を生み出すサイトの価値を決めるのは、収益性がどれくらいか?ということですよね。

不動産の鑑定評価でも、収益性に着目した収益価格という考え方があります。

そこで今回は、サイトの収益価格を査定してみようと考えました。

収益価格とは

不動産の種類にも色々あり、その一つにお金を生み出す収益不動産があります。

賃貸マンション・アパート・貸しビルなどの、賃料収入を得るための不動産ですね。

そんな収益不動産の価格を評価するときに重視されるのが、収益価格です。

不動産の鑑定評価では、主に

- 直接還元法

- DCF法

という2つの手法を使って、収益価格を求めます。

今回はこの2手法を応用して、サイトの収益価格を求めてみましょう。

直接還元法による収益価格

直接還元法は一定の収益が継続するという前提の元で収益価格を求める手法です。

期間を設定しないので、永久還元法とも呼ばれていますね。

収益価格 = 純収益 ÷ 還元利回り

直接還元法は上のようなシンプルな数式で表されます。

純収益というのは一定期間に得られる正味の利益のこと(収入 - 費用)。

還元利回りは利回りと付いているように、収益と価格をつなぐものです。

還元利回りの求め方については、以下で解説していきましょう。

アフィリエイトサイトの還元利回りを求める

不動産の鑑定評価で還元利回りを求めるには、実際に取引された収益不動産の事例を参考にします。

例えば年間1000万円の収益を生み出す賃貸マンションが、売買価格2億円で取引されたとします。

するとこのマンションの還元利回りは、

1000万円 ÷ 2億円 = 5%(0.05)

と求められるわけです。

アフィリエイトサイトの還元利回りについても、同様に実際の取引事例から求めてみたいと思います。

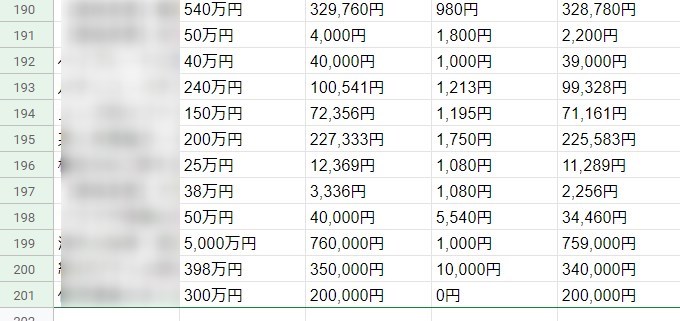

先ほどのサイト売買Zの案件一覧から、サイト取引の情報を抽出します。

200件ほどの事例を集めてみました。 ここから、

- 月間収入がゼロ(またはマイナス)

- 極端に利回りが高い(または低い)

事例を取り除き、残った事例から還元利回りを求めてみました。

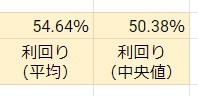

おおよそ50~55%という値が求められました。

もちろん個別の事例によってバラつきはあるのですが、アフィサイトの還元利回りとしては50%前後が基本となりそうです。

※取引事例と募集事例

還元利回りを求めるときに使う事例の価格は、実際に契約した取引価格がベストです。 今回は取引価格の代わりに、募集価格を使いました。

募集価格と実際の取引価格との間にはズレが生じているので、算出された還元利回りは必ずしも精密なものではありません。

あくまで参考程度にとどめてください。

直接還元法による収益価格

この還元利回りを使って、月間収入160万円程度のアフィリエイトサイトの査定をしてみました。

| 運営収益 | ||||

|---|---|---|---|---|

| (a)ASP広告収入 | 18,000,000円 | 月間収入1,500,000円× 12ヶ月 | ||

| (b)クリック型広告収入 | 1,200,000円 | 月間収入100,000円× 12ヶ月 | ||

| (c)固定広告収入 | 0円 | 月間収入0円× 12ヶ月 | ||

| ① 収入合計 | 19,200,000円 | (a)+ (b)+ (c) | ||

| (d)アプデ等損失 | ▲ 0円 | 損失リスクは還元利回りで見込んでいる | ||

| (e)その他損失 | ▲ 0円 | 〃 | ||

| ② 運営収益 | 19,200,000円 | ① - (d)- (e) | ||

| 運営費用 | ||||

| (f)ドメイン・ サーバー維持費 |

15,854円 | サーバー代 14,580円 +ドメイン代 1,274円 | ||

| (g)記事外注費 | 60,000円 | 月間5,000円 × 12ヶ月 | ||

| (h)イラスト外注費 | 36,000円 | 月間3,000円 × 12ヶ月 | ||

| (i)広告費 | 0円 | なし | ||

| (j)その他費用 | 0円 | なし | ||

| ③ 運営費用 | 111,854円 | (f)+ (g)+ (e)+ (h)+ (i)+ (j) | ||

| 経費率 0.6% | (損失を考慮しない経費率:0.6%) | |||

| 純収益 | ||||

| ④ 純収益 | 19,088,146円 | ② − ③ | ||

| 直接還元法による収益価格 | ||||

| (k)還元利回り | 50.0% | |||

| ⑤ 直接還元法による収益価格 | 38,176,000円 | ④ ÷ (k) | ||

| (月間収入に対する割合:23.9ヶ月) | ||||

還元利回り50%とすると、収益価格は3800万円ほど。

月間収入に対する割合を見ると、ほぼ相場通り(2年分)の価格になりました。

※経費率について

運営費用については、募集事例の経費率を参考にしました。

ただしサイトによってバラつきが大きく、0.1%~100%と様々です。

実際には、当該サイトの運営状況に基づいて算出する必要があります。

還元利回りとリスクについて

直接還元法で使う還元利回りは収益性の高さを表しています。

アフィサイトの還元利回り50%というのは、とても高いですね。

一般的な収益不動産の還元利回りが5~10%ということを考えると、アフィサイトがどれだけ儲かるかがわかります。

ただ還元利回りが高いものは収益性が高い反面、失敗する可能性も高いということも言えます。

例えば年間1000万円を生み出す賃貸マンションとアフィリエイトサイトを比較してみましょう。

賃貸マンションの還元利回りが5%とすると、買い手は2億円を払っても購入したいと考えます。

しかし同じ収益を生み出すアフィリエイトサイト(還元利回り50%)だと、買い手は2000万円しか出してくれません。

アップデートなどのリスクを考えると、買い手は2000万円超の金額を出す気にはなれないのですね。

すべての投資に言えることですが、高利回りイコール儲かるというだけでなく、利回りが示しているリスクを正確に見積もることが大切です。

DCF法による収益価格

ちょっと脱線してしまいましたが、次にDCF法を使って収益価格を求めていきましょう。

DCF法は保有期間を設定して、保有期間中の収益とその後の売却益から収益価格を求める手法です。

例えばアフィリエイトサイトを3年間保有して、その後に売却すると仮定すると以下のようになります。

| 1年目 | 2年目 | 3年目 | 4年目 | 備考欄 | |

|---|---|---|---|---|---|

| (a)ASP広告収入 | 18,000,000 | 18,000,000 | 18,000,000 | 18,000,000 | おおむね横ばい |

| (b)クリック型広告収入 | 1,200,000 | 1,200,000 | 1,200,000 | 1,200,000 | おおむね横ばい |

| (c)固定広告収入 | 0 | 0 | 0 | 0 | |

| ① 収入合計 | 19,200,000 | 19,200,000 | 19,200,000 | 19,200,000 | |

| (d)アプデ等損失 | ▲ 768,000 | ▲ 768,000 | ▲ 768,000 | ▲ 768,000 | 収入合計の4% |

| (e)その他損失 | ▲ 0 | ▲ 0 | ▲ 0 | ▲ 0 | |

| ② 運営収益 | 18,432,000 | 18,432,000 | 18,432,000 | 18,432,000 | |

| (f)ドメイン・ サーバー維持費 |

15,854 | 15,854 | 15,854 | 15,854 | おおむね横ばい |

| (g)記事外注費 | 60,000 | 60,000 | 60,000 | 60,000 | おおむね横ばい |

| (h)イラスト外注費 | 36,000 | 36,000 | 36,000 | 36,000 | おおむね横ばい |

| (i)広告費 | 0 | 0 | 0 | 0 | |

| (j)その他費用 | 0 | 0 | 0 | 0 | |

| ③ 運営費用 | 111,854 | 111,854 | 111,854 | 111,854 | |

| (経費率) | 0.6% | 0.6% | 0.6% | 0.6% | |

| ④ 純収益 | 18,320,146 | 18,320,146 | 18,320,146 | 18,320,146 | |

| (l)複利原価率 | 0.6896 | 0.4756 | 0.3280 | 割引率:45.0% | |

| ⑤ 純収益の現在価値 | 12,633,573 | 8,713,061 | 6,009,008 | ||

| ⑥ 純収益の現在価値の合計 | 27,355,642 | ||||

| (m)売却価格 | 30,533,577 | 4年目の純収益 18,320,146/最終還元利回り 60.0% |

|---|---|---|

| (n)売却費用 | 916,007 | 25万円以上の場合は3%、25万円未満の場合は20% |

| (o)復帰価格 | 29,617,570 | (m)-(n) |

| ⑦復帰価格現在価値 | 9,714,563 | (o)× 0.328 |

| ⑥ 純収益の現在価値の合計 | 27,355,642円 |

|---|---|

| ⑦ 復帰価格現在価値 | 9,714,563円 |

| ⑧ DCF法による収益価格 | 37,070,000円 |

テーブルだけだとよく分からないと思うので、グラフにしてみました。

このように毎年の収益と売却益が積み上がっていくイメージです。

ところでこのDCF法では未来のことを予測しているので、収益について予測の不確実性がありますよね。

その不確実性を担保するのが割引率という考え方です。

割引率について

例えば、親切な人が100万円をくれるというというイメージを考えてみましょう。

- 今すぐ100万円をもらう

- 一年後に100万円をもらう

- 五年後に100万円をもらう

この3つの選択肢のどれかを選べと言われたら、ほぼ全員が1.今すぐを選ぶでしょう。 将来もらえるかもしれない100万円より、今すぐもらえる100万円のほうが良いですからね。

これを価値ということで考えると、同じ100万円という金額なのに、将来もらえるかもしれない100万円のほうが価値が低いという見方になります。

一年後と五年後と比較してみると、五年後のほうが価値が低くなるでしょう。

この将来もらえるかもしれない利益を現在の価値に換算するのが、割引率という考え方です。

DCF法で使う割引率は、還元利回りと同様に実際の取引事例から求められます。

細かい説明は省略しますが、先ほどの募集事例の内部収益率(IRR)から割引率を求めると、

おおよそ45%程度となりました。

サイトの収益価格を査定するメリットとは

直接還元法とDCF法の結果をまとめて、最終的な収益価格を求めると以下の通りとなります。

| ⑤ 直接還元法による収益価格 | 38,176,000円 |

|---|---|

| ⑧ DCF法による収益価格 | 37,070,000円 |

| 収益価格 | 37,623,000円 |

| (月間収入に対する割合:23.5ヶ月) |

おおよそ月間収入の2年分という、相場通りの結果となりました。

なぜ月間収入の◯年分というカンタンな計算をせずに、直接還元法やDCF法といったという面倒くさい手法を使うのか?

最後にその理由を考えてみたいと思います。

最初に触れたとおり、最近は法人によるアフィリエイトサイト買収が目立ってきています。

個人間の取引ではあまり問題になりませんが、法人が契約当事者になると意志決定プロセスの問題がでてきますね。

つまり購入価格をいくらにするか?という重要な問題は、担当者だけでなく経営レベルの決裁が必要になるわけです。

そのときの判断材料として、直接還元法やDCF法が役に立ちます。

直接還元法やDCF法を使うメリットとして、説明性に優れているという点が挙げられます。

特にDCF法では、実際に購入後のキャッシュフローを想定して価格を求めているわけですから、会社の上司に説明するときにも説得力が生まれますよね。

単純に月間収入の◯年分というよりは、決裁も通りやすいのではないでしょうか?

最後に

ダラダラと説明してきましたが、ほとんどの人はナンのこっちゃ?という感想でしょう。

ほぼ私の自己満足のようなものです。

ただ、物の価値を考えるときは色々な見方があるということを知っておくと、視野が広がると思いますよ。